語言

阿拉(lā)伯語

阿拉(lā)伯語

俄語

俄語

葡萄牙語

葡萄牙語

日語

日語

西班牙語

西班牙語

廣東衝床廠家(jiā)|2020年機床工具行業經濟(jì)運行情況分析

Feb 26, 2021

2020年是我國機床工具行業極為特殊(shū)的一年。2018年(nián)下半年至2019年全年行業曾一度(dù)持續下(xià)行,2020年初突發新冠(guàn)疫情,我國(guó)經濟和社會活動受(shòu)到嚴重影響,機床工具行業也遭(zāo)遇到前所未(wèi)有的衝擊和(hé)壓力。廣東衝床(chuáng)廠(chǎng)家表示(shì),黨和國家及時采取果(guǒ)斷有力措施,統籌推進疫情防控和經濟社會發展工作,疫情迅速得到控製,企業複工複產,生產經營(yíng)逐步走上正軌。

在(zài)此期間,機床工具行業的主要經濟指(zhǐ)標1、2月曾大(dà)幅下滑,3月(yuè)後逐月轉(zhuǎn)好,進入下半年後則呈現出加速回升(shēng)態勢。2020年1-12月機床(chuáng)工具行業完成營業收入7082.2億元,同比降低0.5%,實現(xiàn)利潤總額475.6億元,同比增長(zhǎng)20.6%。

2020年金屬加工機床消費額為213.1億美元,同(tóng)比降低4.5%,其中金屬切削機床消費額138.7億美元,同比降低2.1%;金屬成形機床消費額74.4億美元(yuán),同比降低8.7%。廣東衝床廠家發現,2020年國內金屬加工機(jī)床市場需求總體上仍有(yǒu)小幅下降。

截至2020年12月,我(wǒ)國機床工具行業(yè)年營業收入2000萬元以上的規模以上企業(下稱“規上企業”)共5720家,比2019年12月增加10家。這5720家企業在八個分(fèn)行業的分布如表1所示。

一、主要經濟指標完成情況

1. 營業收入

根據國統局規上企業統計數據,機床工具(jù)行業2020年1-12月累計完成營業收入7082.2億元,同比降低0.5%,降(jiàng)幅較1-9月份收窄3.9個百分點。部分分行(háng)業營業(yè)收入完成(chéng)情況如表2所示。表中所示分行業2020年1-12月營業收入同比均優於1-9月,其中金屬切削機床行業實現營業收入同比由負轉正。

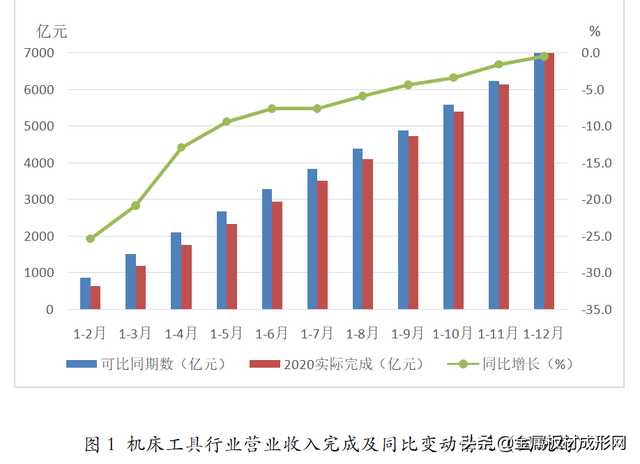

2020年1-12月機床工具行業營業收入完成及同比變動情況詳見圖1。

由圖1可見,在(zài)疫情爆(bào)發的1-2月,實現營業收入同比降低25.4%,其後在疫情得到(dào)有效控製後快速恢複,1-12月已經恢複到同比降幅0.5%。從單(dān)月來看,自8月份(fèn)起,當(dāng)月實現營業收入同比就已經由(yóu)負轉正,12月當(dāng)月實(shí)現營業收入同比增長7.7%。

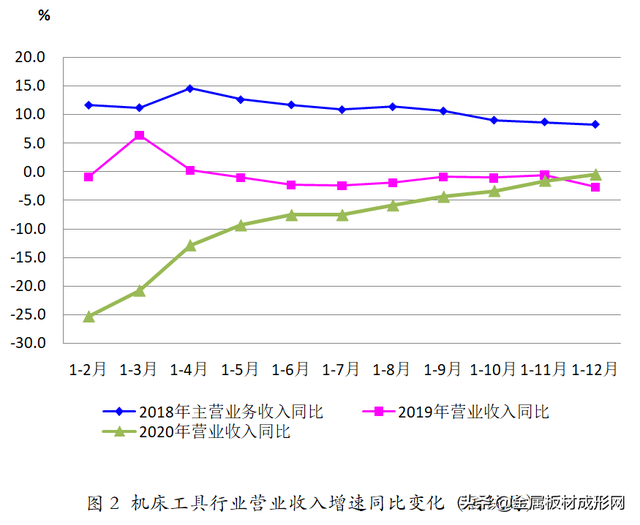

圖2為(wéi)2020年1-12月份營業收(shōu)入(rù)同比變化與2019年及2018年(nián)主營業務收入同比變化的對比。由圖可見,2018年全年(nián)保(bǎo)持了(le)同比增長,但同比增幅逐漸減小;2019年(nián)除1-3月、1-4月為(wéi)同比增長之外,其餘各月均為同(tóng)比小幅(fú)降低。2020年1-2月受疫情影響(xiǎng)營業(yè)收入同比大幅度下降,其後各月累計營業(yè)收入(rù)同比降幅始終呈持續(xù)收窄趨勢,至(zhì)年底已經與上年基本持平,直觀(guān)反映了機床工具行業積極抗擊疫情影響,逐步恢複正常運行的過程。

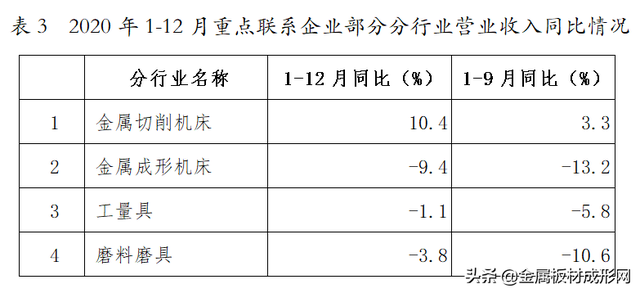

中國機床工具工業協會重點聯係企業(yè)2020年1-12月累計完成營業收入同比增長3.0%,1-9月為降低3.3%。部分分行業營業收入同比情況(kuàng)如(rú)表3所示。

協會重點(diǎn)聯係企業與(yǔ)國統局數據變動趨勢相(xiàng)同。2020年1-12月營業收入同比水(shuǐ)平明顯優於1-9月。特別值(zhí)得注意的是,重點聯係企業中金屬切削機床行業已(yǐ)連續兩(liǎng)個季度營業(yè)收入同比正增長。

2. 利潤總額

根據國統局規上企業統計數據,機床工具行業2020年1-12月累計實現利潤總額(é)475.6億元,同比增長(zhǎng)20.6%,較1-9月同比增幅擴大12.6個百分點。

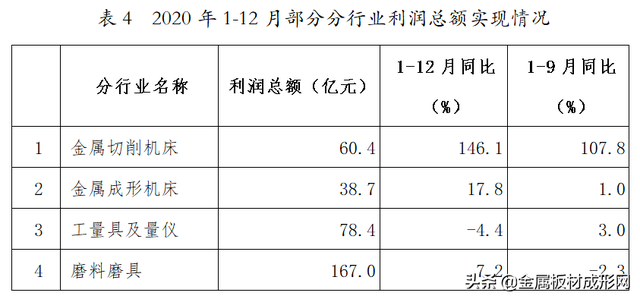

部分分行(háng)業利潤總額實現情況如表4所示。

數(shù)據顯示(shì),除工量具(jù)及量(liàng)儀外,其他(tā)三(sān)個行業1-12月(yuè)累計實現利潤總額同比情況(kuàng),較1-9月均有明顯改善。其中(zhōng)金屬切削(xuē)機床行業利潤總額雖有(yǒu)明顯提高,主要原因是上年基數太低和受益於(yú)疫情後政府的(de)助企紓困政策。

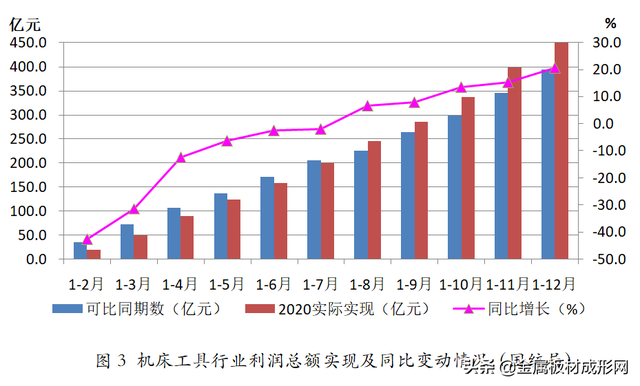

2020年1-12月機床工具行業(yè)實(shí)現利潤總額及同比增長情況詳見圖3。由圖可見,自2020年8月份起,實現利潤總額增速由負轉正(zhèng)。

圖4為2020年1-12月份機床工(gōng)具行(háng)業利潤總額同比變化與2019、2018兩年利(lì)潤總額同比變化的對比。由圖可見,2018年全年各月利潤總額累計同比始終保持在正增長區間,2019年(nián)各月利潤總額累計同比均在負增長區間。2020年7月之前,各月累計實現利潤總額仍同比降低,但降幅逐月明顯收窄(zhǎi),8月之後則為同比(bǐ)增長,並且增幅逐月擴大。

3. 虧損企業比例(lì)

根據國統局規上企業統計數據(jù),2020年1-12月機床工具行業虧損企業829家,虧損麵為14.5%,比1-9月收窄5.6個百分點。其中,金屬切削機床行業虧損麵最大,為(wéi)19.3%,比1-9月收窄6.2個百分點;金(jīn)屬成形(xíng)機床行(háng)業虧損麵為18.1%,比1-9月收窄8.5個百分(fèn)點(diǎn);工量具及(jí)量儀行(háng)業虧損(sǔn)麵為10.6%,比1-9月收窄4.4個百分點;磨料(liào)磨具行業虧損麵為13.9%,比1-9月收窄5.1個百分點。以上各分行業虧損麵均比2020年1-9月明顯收窄。

2020年1-12月,協會(huì)重點聯係企業中虧(kuī)損企業占比為29.3%,較1-9月收窄3.3個百分點。其中,金屬切削機床行業虧(kuī)損麵最大,為33.9%,較1-9月(yuè)收窄5.6個百分點;金屬成形機床行業虧(kuī)損麵為44.4%,較(jiào)1-9月擴大11.1個百分點;工量具行業虧損麵為17.6%,較1-9月(yuè)收窄3.0個百分(fèn)點;磨料磨具行業虧(kuī)損麵為18.2%,較1-9月(yuè)收窄9.1個百分點。

國統局數據和協(xié)會重點聯係企業虧損麵數據,除金(jīn)屬(shǔ)成(chéng)形機床行業外,機床工具行(háng)業及其多數分(fèn)行(háng)業1-12月虧損麵均較1-9月明顯(xiǎn)收窄。

4. 金屬切削機床和金屬成形(xíng)機床產量

根據國統局規上企業統計數據,2020年1-12月(yuè)累計金屬加工機床產量情況詳見表5。由表中數據可見,2020年(nián)1-12月金屬切削機床產量同比明顯高於上年,且比1-9月產量同比有較大幅度上升。其中數控金屬切削機床(chuáng)同(tóng)比上升更為明顯;但同期金屬(shǔ)成形機(jī)床產量同比與1-9月時(shí)近似,仍有較大(dà)幅度降低。其中數控(kòng)金屬成(chéng)形機床產量同比較1-9月時降幅縮窄(zhǎi)明顯(xiǎn)。

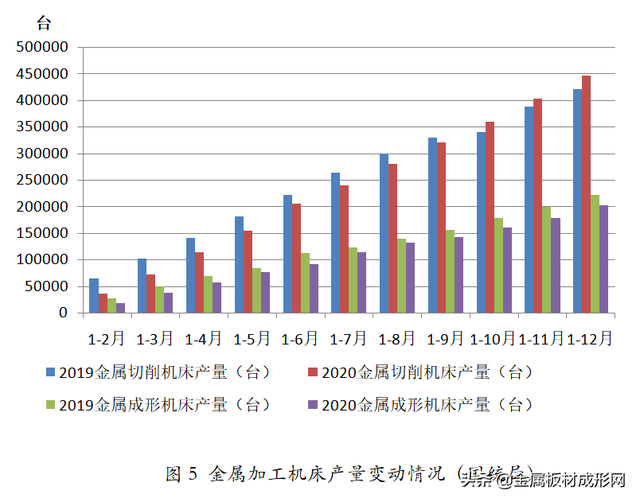

圖5為國統局機(jī)床工具行業金屬加工機床產量變動情(qíng)況。

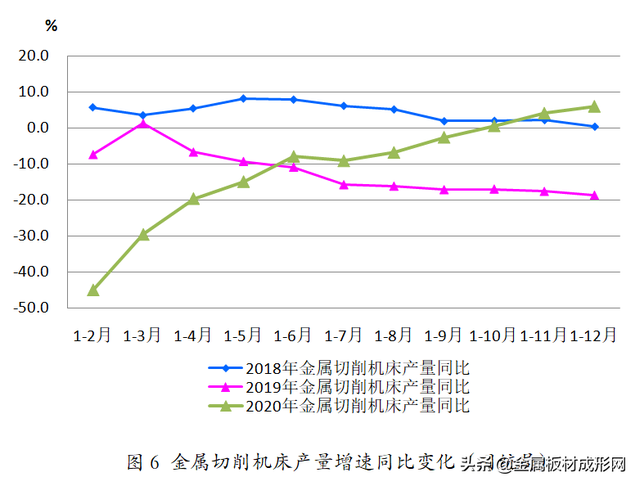

圖6為(wéi)2020年1-12月(yuè)金屬切削機床累(lèi)計產量同比(bǐ)變化與2019、2018兩年累計產量同比變化(huà)的對比。由圖5、圖6可見,2018年金屬切削機床產量(liàng)累計同比全年始終為同比增長。2019年除1-3月累計同比增長外,其他各月累計同比均為降低,且降低幅度呈逐月加大趨勢。2020年年(nián)初受疫情影響,1-2月產量同比下降達45.0%,其(qí)後隨著複工複產同比(bǐ)降幅逐月(yuè)縮小。自10月起,金屬切削機床產量走出18個月的負增長區間,轉為同比增長,2020年1-12月為同比增長6.0%。

圖7為2020年1-12月金屬成形機床累計產量同(tóng)比變化與2019、2018兩年(nián)累計產量同比變化的對比。2018年金屬成形機床產量累計同比(bǐ)自1-3月後就已經進入下行區間,2019年(nián)延續了上年(nián)下行趨勢。2020年年初受疫(yì)情影響,金屬成形機床產量同比下降達32.5%,其後隨著(zhe)複工複產同比降幅逐(zhú)月縮小。但下半年(nián)以來(lái)同比降(jiàng)幅出現波動,2020年1-12月為同比降低8.7%。。

協會重點聯係企業(yè)2020年1-12月累計(jì),金屬切削機床產量(liàng)同比增長(zhǎng)16.7%,較1-9月增幅擴大9.5個百分點。其中數控金屬(shǔ)切削機床產量同比增長21.5%,較(jiào)1-9月增幅擴大10.2個百分(fèn)點;金屬成形(xíng)機床產量同比增長5.6%,1-9月為下降4.0%。其中數控金屬成型機床產量同比增(zēng)長9.0%,較(jiào)1-9月增幅擴大(dà)7.8個百分點。總體上重點聯係企業機床產量同比增長高於國(guó)統局數據,不論是國統局數據還是重(chóng)點聯係企業(yè)數據,數控機床(chuáng)產量同比增長均更高一(yī)些,顯示出產品結(jié)構升級趨勢。

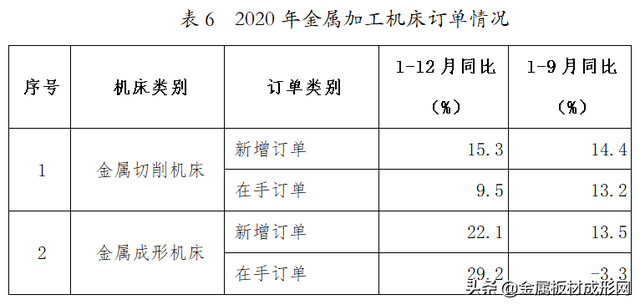

5. 金屬加工機床訂(dìng)單情況

根據(jù)協會對重點聯係(xì)企業(yè)金屬加工機床訂(dìng)單情況的統計,截至2020年12月,金屬切削機床、金屬成形機床訂單(dān)情況詳見表6。

從(cóng)訂(dìng)單(dān)情況看,2020年金(jīn)屬切削機床和金屬成形機床新增訂單同比增長幅(fú)度均較大,並(bìng)比前(qián)三季度增幅有所擴大,年末在手訂(dìng)單同比增幅也比較可觀,特別是金屬成形機床的在手訂單同(tóng)比增長近三成。

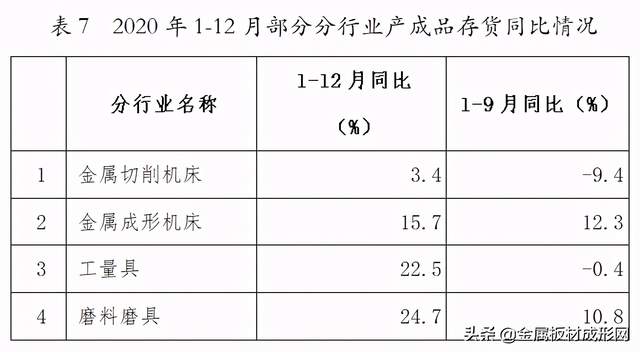

6. 產成品存貨

根據國統局規上企業統計數據,機(jī)床(chuáng)工具行業2020年12月末產成品存(cún)貨同比(bǐ)增長8.6%,增幅(fú)較(jiào)9月末擴大8.4個百分點。部分分行業產成品存貨同比情況詳見表7。由表中數據可(kě)見,四個分行業的(de)產成品存貨(huò)同比均較9月(yuè)末時有較大(dà)幅(fú)度上升,應引起關注。

協(xié)會重點聯係企業2020年12月末產成品存貨同比增長4.6%,比2020年1-9月末增幅縮小0.5個百(bǎi)分點。其(qí)中,金屬切削(xuē)機床同比增長11.5%,金屬成形(xíng)機床同比降低1.8%,工量具同比降低4.6%,磨料(liào)磨具行業同比(bǐ)降低4.0%。

二、進出口(kǒu)情況

1.總體情況

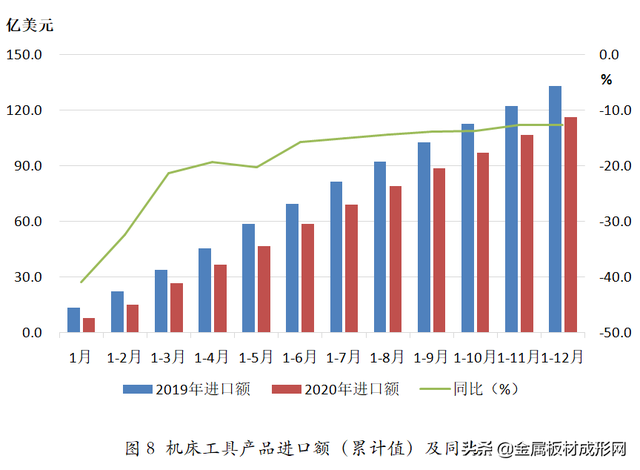

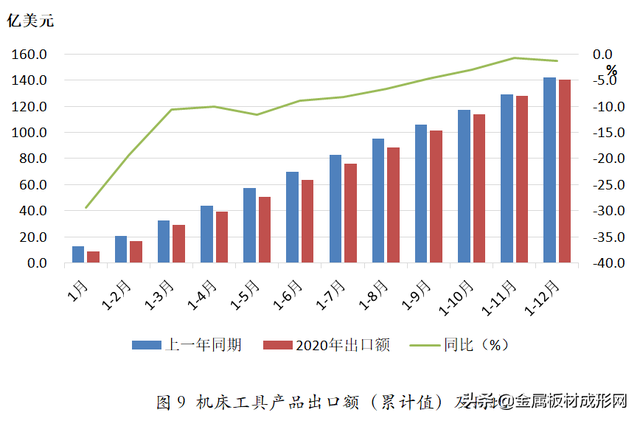

由於我(wǒ)國疫情(qíng)迅速得到有效(xiào)控製,穩外貿係列政策措施逐步(bù)顯效,2020年全年機床工具行業進出口呈現出持續恢複狀態。據廣東衝床廠家了解,根(gēn)據中國海(hǎi)關數據,2020年全年機床工(gōng)具進出口總額256.8億美元(yuán),同比下降6.7%,降幅較前三季度收窄2.4個百分點。其中,進口116.2億美元(yuán),同比下降12.7%,降幅較前三季度收窄1.1個百分(fèn)點;出口(kǒu)140.6億美元,同比下降1.2%,降幅較前三季(jì)度收窄2.9個百分點。

2020年1-12月份機床(chuáng)工具產品(pǐn)進口和出口情況分別見圖8、圖9。由圖可見,自2020年3月之後,進口和出口(kǒu)均呈逐月恢複態(tài)勢,同比降幅(fú)逐月縮小,但(dàn)出口降幅的恢複速度明顯快於進口。

2020年全年機床工具進出口保持了自2019年(nián)6月以來的順差態勢,貿易(yì)順差(chà)為24.5億(yì)美元。呈現貿易順差(chà)的有木工(gōng)機床(16.0億美元)、切削刀具(13.6億美元)、磨料磨具(20.2億美元)、金屬成形(xíng)機床(2.0億美(měi)元)、鑄造機(jī)(0.1億美元)。金屬切削機床仍為逆差(21.5億美元)。

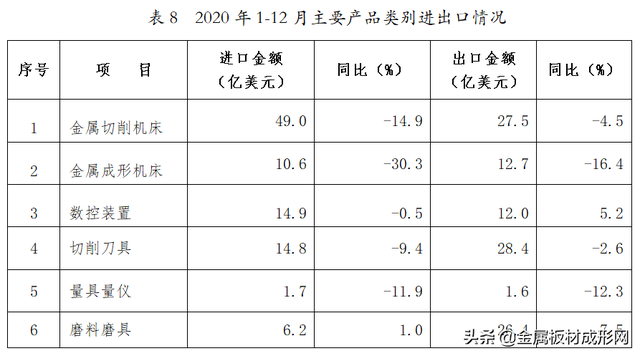

表8為2020年1-12月主(zhǔ)要產品類(lèi)別進出口情況(kuàng)。廣東衝(chōng)床廠家表示,由表可見,在進口方麵,金屬成形機床下降幅(fú)度最大,同比下降達30.3%;其次是(shì)金屬切削機床,同比下降14.9%。在出口方麵,金屬成形機床(chuáng)下降幅度也最大,同比下(xià)降16.4%;其(qí)次是量(liàng)具量儀,同比下降(jiàng)12.3%;金屬切削機床同比下降4.5%。1-12月金屬切削機床和金屬成形機(jī)床的進口金額、出口金額同(tóng)比下降幅度(dù)均較前(qián)三季度顯著縮小。在表中(zhōng)6種主要產品(pǐn)類別(bié)中,磨料磨具的進口額和出口(kǒu)額均已實現同比(bǐ)增長。

2.金屬加工(gōng)機床進出口情況

2020年1-12月金屬(shǔ)加工機床進出口同比仍呈較大(dà)幅(fú)度下(xià)降趨勢(shì),但降幅比1-9月(yuè)有所收窄(zhǎi)。

2020年1-12月(yuè)金屬加工機床(chuáng)進口額59.7億美元,同比(bǐ)下(xià)降18.1%,降幅較1-9月(yuè)收(shōu)窄3.5個百分點。其中,金屬(shǔ)切削機床進口(kǒu)額49.0億美元,同比下降14.9%,降幅較1-9月收窄3.5個百分點(diǎn);金屬成形機床進口額10.6億美元,同比下降30.3%,降幅較1-9月收窄(zhǎi)3.4個(gè)百分點。

與(yǔ)進口額同比下降形成對照的是,金屬加工機床進口數量同(tóng)比增加 39.3%,其中金屬切(qiē)削機床進口數量同比增加12.1%,金屬成形機床進口數量同比增加139.2%,表明進口機床單台價格有明(míng)顯降低。

2020年1-12月金屬加工機床出口額40.2億美(měi)元,同比下降8.6%,降幅較1-9月收窄(zhǎi)4.5個百分點(diǎn)。其中,金屬切削機床出口額27.5億美元,同比下降4.5%,降幅較1-9月收窄(zhǎi)4.2個百分點;金屬成形機床出口額12.7億美元,同比(bǐ)下降16.4%,降幅較1-9月收窄5.4個百分點(diǎn)。

與出口額同比下降形成對照的是(shì),金屬加工(gōng)機床出(chū)口數量(liàng)同比增加1.3%,其中金(jīn)屬切削機床出(chū)口數量同比增加0.5%,金屬成形機床進(jìn)口數量同比增加7.8%,表明出口機床單台價格也有一定程度降低。

(1)金屬加工機床進口來源前十位的國家和(hé)地區

2020年1-12月金屬加工機床進口(kǒu)來源前十位的(de)國家和地區,進(jìn)口金額合計占比為94.8%。其中,日本、德國和中(zhōng)國台灣依次占居前三位,三者(zhě)金額合計占比高達70%以上。從日本進口金額從1-9月的同比下降4.9%轉為同比(bǐ)增長1.0%,占比(bǐ)也從1-9月時的34.9%增至36.4%。從韓國和(hé)德(dé)國進口金額同比下降幅度超過30%,從美國和意大利進口金額同比下(xià)降幅度超過20%。(詳見表9)

(2)金屬加(jiā)工(gōng)機床出口去向前十位的國家和地(dì)區

2020年1-12月金屬(shǔ)加工機床出口去向前十位的國家,出口額合計占比為51.9%。其中,越南、美國和印度依次占居前三位,三者合計占比近(jìn)25%。對土耳其、韓國、俄羅斯聯邦和美國的出口金額同比增長。在出口金額同(tóng)比(bǐ)下降的國(guó)家中,對印度出口金額同(tóng)比(bǐ)下降36.1%,降幅最大(dà)。(詳見表10)

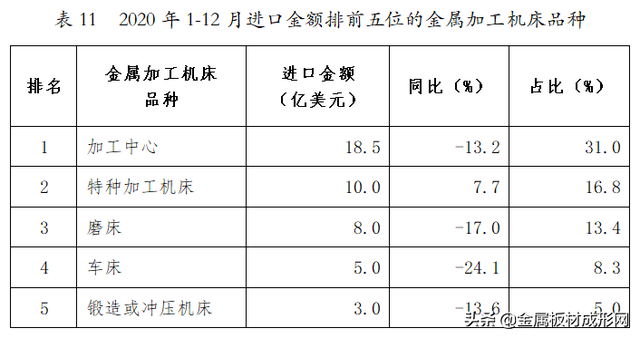

(3)進口(kǒu)金額排前五位的金屬加工機床品種

2020年1-12月進口前五位品種及其順序與1-9月(yuè)相同,這五個品種合計進(jìn)口金額占比達74.5%,其中加工中心占比最大(31.0%)。特種加工機床出口金額同比增長7.7%,增(zēng)幅比1-9月擴(kuò)大1.3個百(bǎi)分點,其他品種(zhǒng)均同比下降(jiàng),其中車床下降超過(guò)20%。(詳見表11)

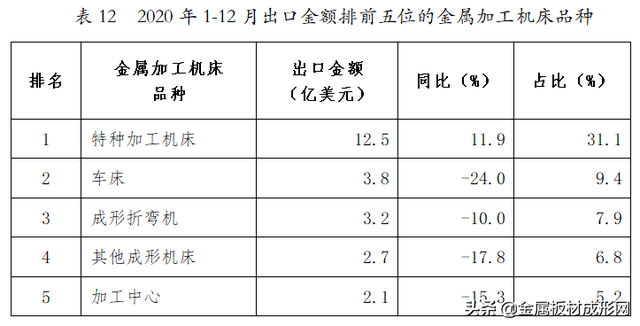

(4)出口金額排前五位的金屬加工機床品種

2020年1-12月出口前五位的品種及其順序與1-9月相同(tóng),這五個(gè)品種合計出口金額占(zhàn)比達60.4%,其中特種加工機床占比最大(31.1%)。特(tè)種加工機(jī)床(chuáng)出口金額同比增長11.9%,增幅比1-9月擴大2.8個百分點,其他品種出(chū)口金額同(tóng)比均有較大幅度的同比下降,其中(zhōng)車床下降幅度最大(-24.0%)。(詳見表12)

三、金屬加工機床消費額

2020年我國金屬加工機床生產額193.6億美元,同比降低0.7%,其中金屬切削機床生產額117.2億美(měi)元,同比(bǐ)增長3.8%;金屬成形機床生產額76.4億美元,同比降低6.1%。

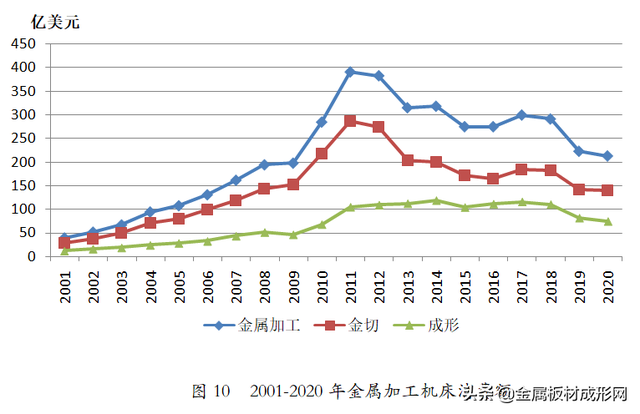

2020年金屬加工機床消費(fèi)額為213.1億美元,同比(bǐ)降低4.5%,其中金屬切削(xuē)機床消費額138.7億美元,同比降低2.1%;金屬成形機床消費額74.4億美元,同比降低8.7%。2020年國內(nèi)金屬加工機床市場需求(qiú)總體上仍有小幅(fú)下降。

2001-2020年國內金屬加工機床消費額變動趨勢(shì)見圖10。

四、2020年全年行業運(yùn)行特點

1.主要(yào)經濟指標持續回穩向好,多項(xiàng)指(zhǐ)標優於上年同期

隨著新冠疫情得到有效控製,社會和經濟活動逐步恢複,我國(guó)機床工具行業自二季度以來一直呈回穩向(xiàng)好趨勢。營業收入降幅逐季收窄,二季度同比下降7.6%,三季度同比下(xià)降4.4%,年底為同(tóng)比下降0.5%,已與上年水平十分接近。從月度來(lái)看,8月後已由同比下降轉(zhuǎn)為同比增長,12月當月營業(yè)收入同比增長(zhǎng)7.7%,回升勢頭(tóu)明顯。

機床工具行業累計實現利潤總額指標自8月以(yǐ)來已經轉為同比增長(zhǎng),1-12月累(lèi)計實現利潤總額同比增長20.6%。而月度實現利潤總額自4月份以來一直為同比增長,12月當月實現利潤總額同比增長58.7%。

機床工具行業利潤總額指標同比增速(sù)領(lǐng)先於營業收入,主要得益於新冠疫情之後國家出台扶持實體經濟的大力(lì)度減稅降(jiàng)費政策,也(yě)與上年指標基數較低有關(guān)。

與經濟指標回穩向好相呼應,金屬加(jiā)工機床產(chǎn)量同比呈現好轉趨勢,特別是金屬切削機床產量已實現同比增長。2020年1-12月金屬切削機床產量44.6萬台,同(tóng)比增長6.0%,金屬成形機床產量20.2萬台,同比降幅為8.7%,也較1-6月降幅(fú)收窄18.4個百分點。

同時,協會重點聯係企業中金屬加(jiā)工機床訂單同比全麵增長。金(jīn)屬(shǔ)切削機床新(xīn)增訂單同(tóng)比增長(zhǎng)15.3%,在手訂單同比增長9.5%;金屬成形機床新(xīn)增(zēng)訂單同比增長22.1%,在手訂單同比增長29.2%。

2.金屬切(qiē)削機床行業複蘇明顯,金屬成形機床行業(yè)平穩回升

2020年下半年以來,金屬切削機床行業繼續(xù)加快複蘇,1-12月營業收入同比增長2.3%,累計(jì)實現利潤(rùn)總額同比增長146.1%。金(jīn)屬切削(xuē)機床行業虧(kuī)損麵為19.3%,比三季(jì)度縮小6.2個百分點,比二季度縮小11.7個百分點。金屬切削機床產量結束18個月同比(bǐ)下降,自2020年(nián)10月起同比正增長,全年同比增長6.0%。協(xié)會重點(diǎn)聯係企業金屬切削機床新增訂單和在手(shǒu)訂單同比雙雙增長。可(kě)見(jiàn),金屬切削機床行業疫情後複(fù)蘇勢頭比較強勁。

金屬成形機床(chuáng)行業今(jīn)年上半年運行明顯偏弱,但下(xià)半年(nián)以來也有所改善。該行業1-12月累計完成營業收入同比降低1.2%,降幅較三季度收窄6.7個百分點,比二季度收窄10.5個百分點(diǎn);1-12月累(lèi)計實現利潤總額(é)同比增長17.8%,增幅較三季度(dù)擴大16.8個百分點,二季(jì)度則為同比降(jiàng)低16.7%;1-12月金屬成(chéng)形(xíng)機(jī)床行業(yè)虧損麵為18.1%,比三季度收窄8.5個百分點,比二季度收窄14.2個百分點。但1-12月(yuè)金屬成形機床產量仍同比下(xià)降8.7%。協會重點聯係企業(yè)金屬(shǔ)成形(xíng)機床新增(zēng)訂(dìng)單和在手(shǒu)訂單實現雙雙增長,預示後(hòu)期增長可期。

3.機床工具(jù)進出口持續恢複,出(chū)口接近與上年持平

機床工具進出口雖然自3月以來降幅一直逐月(yuè)收窄,但1-12月機床工具進出口總(zǒng)額仍同比下降6.7%,降(jiàng)幅較三季度收窄2.4個百分點。其中,進(jìn)口同比下降12.7%,降幅較前三季度收窄1.1個百分點;出口同比下降1.2%,降幅較前三季度收窄2.9個百(bǎi)分點。

自2019年上半年機床(chuáng)工具進出口首(shǒu)次出現順(shùn)差(0.8億美元)之(zhī)後,2020年仍為(wéi)貿易順差24.5億美元,比2019年(nián)順差擴大15.2億(yì)美元。

五(wǔ)、近期行業形勢研判

1. 有利因素

(1)我國統(tǒng)籌防疫和發展(zhǎn)成果顯著,經濟複蘇領先全球

2020年我國成為全球唯一實現經濟正增長的主要經濟體,國內(nèi)生產(chǎn)總值(GDP)增速達2.3%。世界銀行等國際金融機構十分看好2021年的中國經濟,對2021後中國經濟(jì)增長的最新預測為8.1%。

(2)雙(shuāng)循(xún)環新發展格局將有力促進機床工具市場發展

2020年(nián)中央經濟工作會(huì)議(yì)進一步落實十九屆五中全會精神,突出強調(diào)了加快形成以國內大循環為(wéi)主體、國內國際雙循環(huán)相互促進的(de)新發(fā)展格局。堅持擴大內需這個戰略(luè)基(jī)點,加快培育完整內需體係。這對國內機床工(gōng)具行業將提供更廣闊的市場空間。

(3)PMI連續11個月在榮枯線以上,機床工具行(háng)業複蘇趨勢明顯

新冠疫情發生後,中央和地方(fāng)各級政府密集出台了(le)多項刺激經濟發展、為企業紓困減(jiǎn)負等促進經濟社會發(fā)展的(de)政策措施,力(lì)度之大前所(suǒ)未(wèi)有,效果迅(xùn)速並持續顯現。自3月以來,製造業采購經理指數 PMI 連續11個月保持在(zài)榮枯線以上(shàng)。

從2020年主要經(jīng)濟指標完(wán)成情(qíng)況(kuàng)可以看出,機床工(gōng)具行業2020年下半年以(yǐ)來正在逐步走出自2018年下半年以來的下行通道,複蘇趨勢比較明顯。

(4)汽車製造業等行業明顯好於預期,有利於機床工具行(háng)業市場需求(qiú)增長

2020年4月以(yǐ)來我(wǒ)國汽車產銷結束了自(zì)2018年7月之(zhī)後的同比下降,月度同比保持正增長,累計產(chǎn)銷金額同比降(jiàng)幅也逐月縮小。2020全年汽車產銷同比下(xià)降從1-2月時的45.8%和42.0%縮小至2.0%和1.9%。汽(qì)車製造業的觸底(dǐ)回(huí)升,以及工程機械、農業機械(xiè)等機械製造業的明顯增長,都將有利於機床(chuáng)工(gōng)具市場需求的增長。

2. 不利因(yīn)素

(1)疫情變化和外部環(huán)境(jìng)存在諸多不確定性

世界經濟形勢仍然複雜嚴峻,複(fù)蘇不穩定不(bú)平(píng)衡。我國(guó)經濟恢複基(jī)礎尚不牢固,疫情衝擊導致的各類衍生風險(xiǎn)不容忽視。

(2)市場需求尚未完全恢複

2020年全國固定資產投資增(zēng)速為2.9%,但(dàn)製造業投資同比下降2.2%,設備工器具購(gòu)置投資同比下降7.1%;2020年社會消費品零售總額同比(bǐ)下降(jiàng)3.9%。因此,目前市場需求還(hái)沒有完全恢複。

(3)貿易保護主義及逆(nì)全球(qiú)化思潮抬頭

國際上貿易保(bǎo)護主義盛行,疊加新冠疫情(qíng)在全球蔓延,使機(jī)床工具行業的貿易、生產物流、商務活動也受到很大限製。機床工具的供應(yīng)鏈受到很(hěn)大影響,特別是對高端關鍵配套件依賴進口(kǒu)的企(qǐ)業形成較大衝擊。同時,這也倒逼(bī)企業加快國內配套能(néng)力(lì)的(de)提升(shēng)。

3. 對2021年行業形勢的預判

綜合考慮各(gè)種因素和(hé)目前機床工具行業較好的發展趨勢(shì),廣東衝床廠家預計,2021年如疫情沒有嚴重的反(fǎn)彈,不確定因素(sù)得到有效應對,各項政(zhèng)策持續(xù)顯效發力,2021年機床工具行(háng)業將延續2020年恢複性增長態勢,主要經濟指標有望增長5%以上。

來源:中國(guó)機床工具工業協會cmtba

免責聲明:本文援引自網絡或(huò)其他媒體,與揚鍛官網無關。其原創性以及文中陳述文字和內容未經本(běn)站證(zhèng)實(shí),對本文以及其中全部(bù)或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,並請(qǐng)自行核實相關內容。

相關新聞

October 26, 2016

The Most Successful Engineering Contractor

動化.png?x-oss-process=image/resize,w_100/quality,q_100)

Dec 25, 2025

十四五回顧,十五五展望:揚鍛衝壓自動化解決方案:係統集成,構築未來工廠的智造基石力機.jpg?x-oss-process=image/resize,w_100/quality,q_100)

機.jpg?x-oss-process=image/resize,w_100/quality,q_100)

Dec 22, 2025

十四五回顧,十五五展望:揚鍛儲能結構件專用壓力機:精準賦能,築牢儲能產業核心裝備基(jī)石

聯係方式

Product Information

Quantity

Unit

Piece

Support order samples, customization, wholesale direct, and complete payment. If the product you look for does not have corresponding customized content, pls fill out the form below to contact us, and we will reply ASAP.

關於防範假冒“揚州鍛壓”機(jī)床產品的嚴正聲明

近期,我公司發(fā)現市場上存在(zài)不法商家仿冒(mào)、假冒我司“ ”“

”“ ”品牌機(jī)床進行銷售的行(háng)為(含二手機床交易市場)。這些(xiē)假冒產品不僅在質量上無法與我司正規產品(pǐn)相(xiàng)提並論,更(gèng)可能因技術缺陷(xiàn)和安全隱患給用戶的生產作業帶來極大風險,嚴重損害了客戶的合法(fǎ)權益及我(wǒ)司的品牌形(xíng)象

”品牌機(jī)床進行銷售的行(háng)為(含二手機床交易市場)。這些(xiē)假冒產品不僅在質量上無法與我司正規產品(pǐn)相(xiàng)提並論,更(gèng)可能因技術缺陷(xiàn)和安全隱患給用戶的生產作業帶來極大風險,嚴重損害了客戶的合法(fǎ)權益及我(wǒ)司的品牌形(xíng)象